貼文者 : : 魯夫

500萬,債劵基金實驗 - 2023-06-30 12:00:33

我年初有想法,4月貸款到手,然後發現有人比我早用貸款來實驗。

本來是想把500萬在一年的時間內,分批買進。

後來,想分批買進,不如一次買進,配息比較早點拿到手比較好。

本來是在台銀申購,後來因基富通免手續費,剩下的款項就全部轉到基富通。

全部配息要在7月才能顯現。

貼文者 : : 魯夫

Re: 500萬,債劵基金試驗 - 2023-06-30 19:53:45

房貸不都是這樣嗎?? 還款年限20年或30年....

本來想貸30年的,但銀行說資格不符合

因為我是增貸,所以利率也不能用最低的...

貼文者 : : 魯夫

房貸是一個理財工具 - 2023-07-05 10:07:42

房貸是一個理財工具

這並不是只有我一個人的想法

今天讀【算利教官教你存股利滾利年年領百萬】發現教官在2012年就利用房貸當作理財工具。

他說為了加速投資效益,增貸325萬的房貸,2013年又增加80萬的信貸,儘管貸款餘額增加,由於利差他從股市拿回的股利筆貸款利息還要高,使得資產加速累積。

以貸款500萬來說,每月還款2.7萬,相當年利率6.48%

考量投資風險,只要投資年報酬率大於8%以上的工具,就可以累積你的財富,創造一項被動收入。

當然投資報酬率愈大愈好,但也不能太貪心,必須在自己能夠容忍的風險內才行。

我也見過一些網紅說最好不要借錢來投資,在過去高利率的時代的確不適宜,但現今低利率的時代,卻是一個快速累積財富的方法、工具之一。

貼文者 : : 魯夫

500萬,債劵基金實驗-112-08 - 2023-08-11 14:41:03

唉!更換經理人

這個月配息減少了,從原有19%降至15%

少了約17000元,心疼ㄚ,又可惜...

還好原先計畫就是訂15%,當時找基金時看到19%的配息,相當心動...

想說債劵基金,通常配息不如預期,先賺先贏,沒想到...

才多賺一個月而已,計畫趕不上變化...

++++++

原定計畫->15%

貼文者 : : 魯夫

500萬,債劵基金實驗-112-09 - 2023-09-19 19:40:01

這個月配息

每個單位=>人民幣減0.002元、台幣減.001元、美金減0.002元

貼文者 : : 魯夫

何謂財富自由? - 2023-10-12 20:15:55

何謂財富自由?

只要存足400萬,即可每月都有5萬元收入

貼文者 : : 魯夫

Re: 何謂財富自由? - 2023-10-21 15:42:56

何謂財富自由?

只要存足400萬,即可每月都有5萬元收入

當然這是我的個人依目前最佳狀態下的計算推論

有些理財投資者則認為不應當以債劵基金為主,還需要有其他股票型基金才是正途

我對基金的研究與經驗不是很多

但就目前看來,多數的債劵基金,長久以來配息都有起伏,而且幾乎都是下跌居多...

我目前計畫再過5年就想退休了(預計在117年底)

目前債劵基金應該已經算買足了

接著應該要買股票型基金,預估要買300萬左右

貼文者 : : rblin

Re: 500萬,債劵基金實驗-112-10 - 2023-10-23 11:23:14

你這樣賺太慢了,我有個朋友,離婚時淨身出戶,跟朋友借了二十萬元去炒普洱茶,五年下來,現在身家已將近兩億新台幣。

炒股不如炒茶,而且骨董茶喝一餅少一餅,不像股票可以用印刷機一直印一直印。了解這個道理,你就知道該如何取捨了。

貼文者 : : jcj

Re: 500萬,債劵基金實驗-112-10 - 2023-10-23 15:04:22

這不就是說屁話搞屁事!還一念不起或菩提樹不樹什麼來著!

貼文者 : : rblin

Re: 500萬,債劵基金實驗-112-10 - 2023-10-24 16:43:12

你這樣賺太慢了,我有個朋友,離婚時淨身出戶,跟朋友借了二十萬元去炒普洱茶,五年下來,現在身家已將近兩億新台幣。

炒股不如炒茶,而且骨董茶喝一餅少一餅,不像股票可以用印刷機一直印一直印。了解這個道理,你就知道該如何取捨了。

朋友跟我強調說,要投資或投機普洱茶,一定要銀貨兩訖,一手交錢一手交貨,不可先匯款或先給貨,才不會中了詐騙圈套;還有,不小心會去買到假貨或仿冒品,所以不是很內行的,最好別亂碰,才不會破財、傷心又傷身喔。

貼文者 : : 魯夫

Re: 何謂財富自由? - 2023-10-27 14:31:53

何謂財富自由?

只要存足400萬,即可每月都有5萬元收入

其實財富自由,依照每個人所需的不同,還是可以劃分很多等級的

一般來說,就是可以維持退休後的簡單的日常所需即可

有的人一個月只需3萬元就能生活,

有的人一個月就需要10萬元才能生活....

這諸多的情況只能因人而異

再來,就是有其他的需求的話,例如:

1.每年的旅遊、出國

2.買車、買房等比較高的消費

3.退休後想要去進修,或者學一些技能等

總之,如何才算是真正的財富自由,

是依照你個人心目中理想的退休生活而推定的,

不是財經專家或是網紅、理財達人....說的,

那些也只是他們的經驗談罷了

貼文者 : : 魯夫

用月配息基金規劃每月領6-7萬的退休現金流 (年化配息率7.2%-8.4%) - 2023-11-03 14:15:56

偶然看到一篇文

【用月配息基金規劃每月領6-7萬的退休現金流 (年化配息率7.2%-8.4%)】

內容如下

+++++++

各位學長, 您好,

遇到配置組合的問題, 想請教各位學長的意見.

今年55歲, 公司提供優退方案, 就申請退休了. 因為事出突然, 計畫趕不上變化, 在尋找退休現金流的規畫中發現了強基金, 給了方向和指引.

有房有車無貸, 小孩在學. 希望打造每月有6-7萬 (7.2%-8.4%) 的現金流, 以供生活所需. 規劃用退休金再加上存款, 以1000萬來打造退休現金流, 從強配息中挑選了美金配息6隻基金做配置, 分屬不同類別以求穩定和分散風險. 預計2-6月共五個月期間定期定額(美元)投入, 建立部位, 7月開始領退休現金流.

a. 美金配息基金 - 平衡、股票

安聯歐洲高息股票基金-AMg穩定月收總收益類股(美元)

年化配息率平均12.23%

b. 美金配息基金 - 全高收

NN(L)環球高收益基金X股對沖級別美元(月配息)

年化配息率平均9.19%

c. 美金配息基金 - 美高收

野村基金(愛爾蘭系列)美國高收益債券基金(TD美元類股)

年化配息率平均8.04%

d. 美金配息基金 - 亞高收、亞債

富達亞洲高收益基金(F1穩定月配息-美元)

年化配息率平均7.72%

e. 美金配息基金 - 新興本地債

路博邁NB新興市場本地貨幣債券基金T月配息類股(美元)

年化配息率平均9.98%

f. 美金配息基金 - 投資級債

聯博美國收益基金AA(穩定月配)級別美元

年化配息率平均6.54%

強配息基金配置

一方案 a10% +b20% +c20% + d20% +e10% + f20% 年化配息率約8.52%

二方案a20% + b20% + c20% + d20% + e20% 年化配息率約10.74%

三方案a20% + b20% + c20% + d20% + f20% 年化配息率約 8.74%

目前偏向方案三, 不曉的各位先進是否有更好的建議?

譬如挑選三或四個類別即可?

或是有更適合的標的和組合以供參考?

台幣要如何配置?

謝謝各位學長, 敬請指導.

+++++++

這篇發表於2020年1月3日

他的方案依金額看起來都是平均分配

依類型

高收益4檔、高股息1檔、新興市場貨幣債劵1檔

依區域

歐洲、亞洲各1檔、美國2檔、全球1檔、新興市場1檔

可惜的是尚未看到他目前的情況如何??

貼文者 : : 魯夫

債劵的現金流 - 2023-11-13 16:48:16

這是我在強基金上看到的

++++++++++

shwuzm:

第一個你的算法要改一下,配息是單位量*單位配息金額*匯率

在者很明顯這個小明沒有金還有需求,一開始搞不懂自己在做什麼,配息10%配息30%,淨值持續下跌,這都是一開始已知的問題,不先做功課就去盲目跟從,他還拿一百萬去買,那不是有問題嗎?虧是活該,這個問題你反推一下

今天你去買一台100萬的車子,我本身有一百萬現金,我直接買當然很好,我拿去投資穩定月收利用配息去買,不管是不是要貼錢,最終都會買下車子,但換算結果都會低於一百萬。事情有正反面,一昧靠複利這個藉口去找失敗的例子。

當然小弟無能股市韭菜,股票不到幾個月虧了50-60%以上,認賠出場,基金2019年玩到現在,今年年底不含息虧了-28~-30%,相對比股票好很多。光生活利用配息去支付貸款就減少很多壓力,這些都是無形的。

++++++++++

Econom:

當初就是不想受到市場影響,才把部位大部分轉往月配息基金,也知道股票的報酬會遠遠大於債券!但每個人的個性不同,所以選擇月配息這條路

從開始至今也4年多時間,配息及薪資收入除了繳貸款之外,其餘盡可能再定期定額投入月配息標的

待每月現金流達到50~70萬,再部分轉往50正2

圖片的本金全都是從銀行搬出來

信貸1,114萬、理財型房貸2,500萬(只繳利息)

每月需還款23~25萬(沒細算)

再過2年多時間,信貸就能還快一半金額

目前每月配息金額36萬(原本快50萬,遇到3次降息)家庭開銷每月8~10萬(2大2小)

每個月基本支出至少35萬元起跳(如果含定期定額60萬),這部分剛好拿來用配息支出,其餘再投入只能靠薪資,所以只能繼續上班……

shwuzm表達的,小弟能感受

++++++++++

shwuzm:

真的走過才會懂這個感覺,預計2023年12月配息會來到34~35萬,但我貸款利息加上本金<15萬以下,每個月多出20萬可以再利用。支付房貸車貸後的5-6萬配息繳,我還可以再利用5-6萬繼續投資,我之前是月光族。我是3大2小,一個家庭車貸房貸和保母跟生活費,幾乎遠遠超過薪水。金流不見得適合所有人,但目前是我找到適合我的方法。我沒法保證股票穩賺錢,但我可以確保我金流不容易斷

一起繼續努力~~邁向最後的目標

+++++++++

貼文者 : : 魯夫

500萬,債劵基金實驗-113-1 - 2024-01-20 09:23:49

如題

近來發現債劵基金並不是想像中的美

好像還有一些細節要考慮的

不過目前來說,有現金流的收入,心中比較安心些

貼文者 : : 魯夫

500萬,債劵基金實驗-113-2 - 2024-02-25 09:26:13

如題

突然有個念頭,如果高收益債或是新興市場債不好的話,

又或者是不賺錢的話

那為什麼基金公司要推出呢??

又,基金公司會彼此會互相持有呢??

貼文者 : : 魯夫

500萬,債劵基金實驗-113-4 - 2024-04-18 09:25:28

500萬,債劵基金實驗-113-4

沒想到央行的升息,讓我多付了些利息

恐怕也會影響到下個月的正式還貸款(本金+利息)的金額

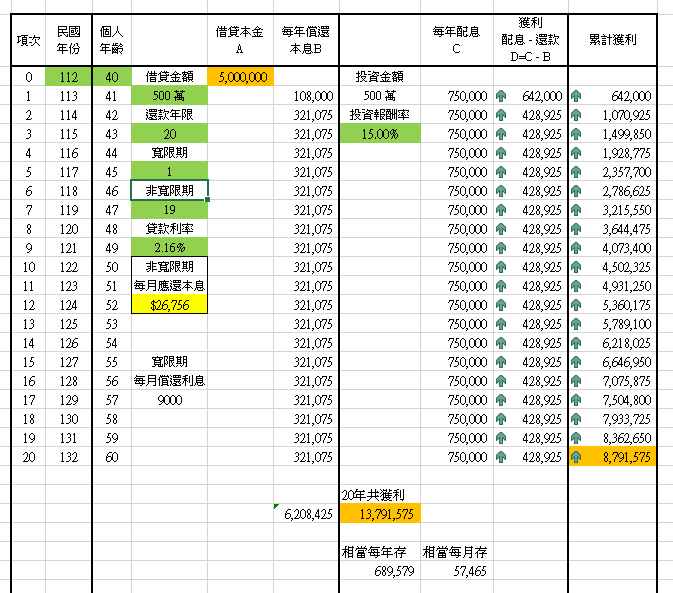

貼文者 : : 魯夫

債劵基金實驗-原始計畫 - 2024-05-01 10:14:51

債劵基金實驗

下表是我的原始計畫(淺綠色部分)

本來估計配息率是19.25%,沒想到八月份調動配息金額變成只有15%左右

今年3月台灣央行升息,也影響到未來還款金額....